数据中心电池BMS范畴国产龙头华塑科技,正在中止IPO的最后冲刺。

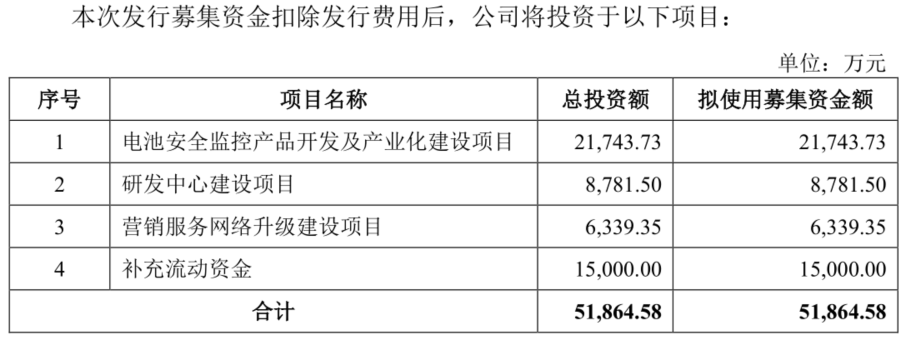

2023年2月17日,华塑科技于创业板正式开启招股环节。此次IPO公司拟募资5.19亿元,其中2.17亿元投入电池保险监控产品开发及产业化树立项目,8781.5万元用于研发中心树立项目,6339.25万元投入营销效劳网络升级树立项目,剩余1.5亿元用于弥补活动资金。 目前而言,深耕电池保险管理行业近20年的华塑科技,曾经在数据中心等范畴占领着较大优势,产品最终效劳于阿里巴巴、腾讯、百度、字节跳动、中国移动等行业巨头,近年来公司毛利率水平较行业均值抢先不时拉大,业绩也处于稳定增长态势。 未来随着电池在后备电源、储能、新能源汽车等范畴的快速展开,电池保险管理行业的市场范围正在疾速扩展,叠加市场红利更倾向国产优质龙头,华塑科技正驶向展开高速路。

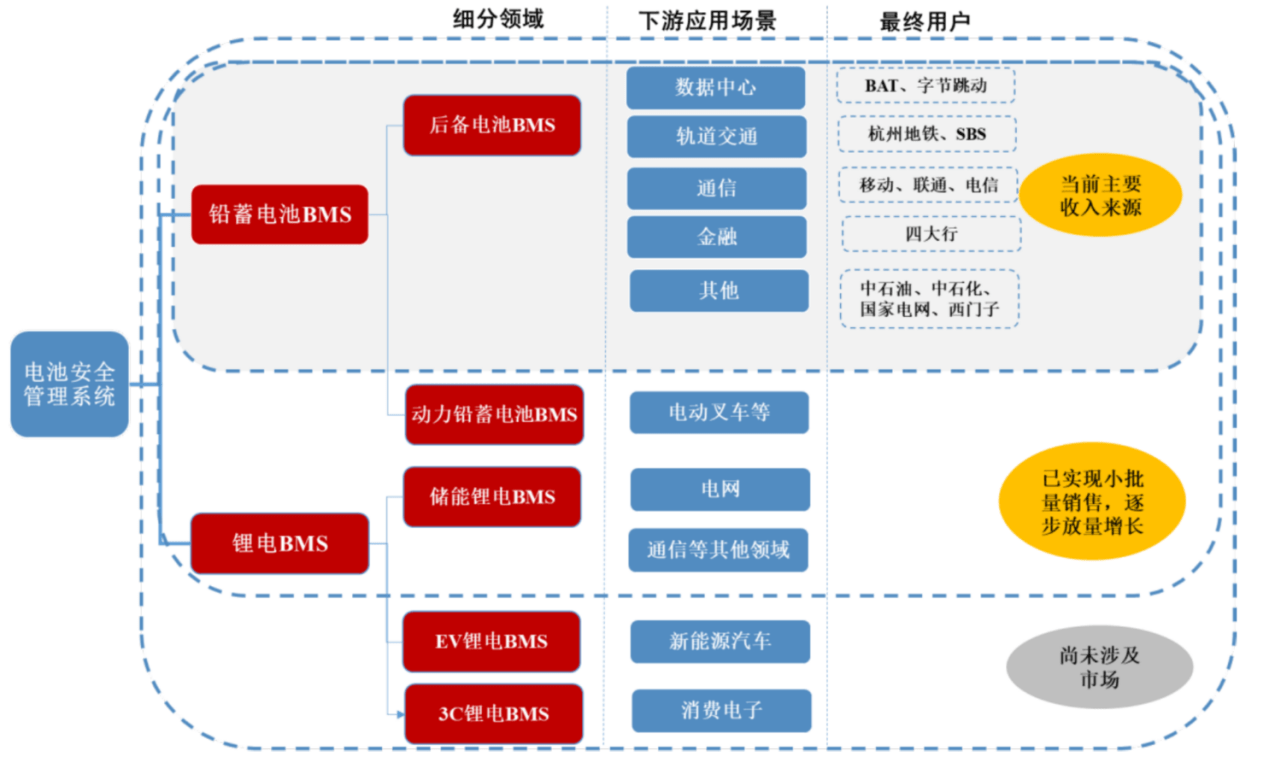

近二十年专注 终成范畴国产龙头 深耕电池保险管理行业近二十年,华塑科技业务体系已成型。 电池保险管理系统是电源系统的重要组成部分,主要用于智能化管理及维护各个电池单元,实时在线监测电池SOC、SOH等运转状态,避免电池本体和系统呈现保险风险,延长电池的运用寿命,进步电池运用的保险性、稳定性和电池之间的均衡性,抵达高效运用电池目的。 华塑科技专注电池保险管理范畴已有近20年,是集后备电池BMS、动力铅蓄电池BMS、储能锂电BMS等产品的自主研发、消费、销售及售后技术效劳为一体的电池保险管理和云平台提供商。 目前,公司构成了以H3G-TA系统、H3G-TV系统和H3G-TS系统等后备电池BMS为主,以动力铅蓄电池BMS和储能锂电BMS为辅的产品体系。主要产品性能已抵达国内先进水平,已成为国内关键后备电源范畴电池保险管理和云平台中心供给商。

公司产品及效劳掩盖东南亚、美洲、欧洲、大洋洲等40多个国度和地域,产品普遍应用于数据中心、通讯、轨道交通、金融、电力、石油石化、航空、半导体及储能等关键后备电源范畴。

目前,华塑科技在中心技术方面取得了一定优势,成为数据中心电池BMS范畴国产龙头,下游客户掩盖众多知名企业。 秉持关键技术自主研发的运营理念,公司逐步控制内阻与衔接条电阻测试技术、抗干扰丈量技术、容量预算技术、热失控预警技术、蓄电池开路监测技术、数据同步技术、交流阻抗谱技术及CDF监测技术等中心技术。截至2022年6月末,公司累计取得已受权专利22项,其中发明专利15项、适用新型专利3项、外观设计专利4项,以及软件著作权24项。 公司仰仗自身在电池保险管理范畴十余年的行业阅历,取得了客户的高度认可,在业内树立了良好的品牌及口碑,与维谛集团、力维智联、共济科技、高新兴、万国数据、科华数据、南都电源、PowerShieldLimited等系统集成商、数据中心运营商、电源厂商、能源存储商以及其他企事业单位树立了长期稳定的协作关系。 产品最终效劳于阿里巴巴、腾讯、百度、字节跳动、中国移动、中国联通、中国电信、国度电网、中国银行、工商银行、杭州地铁、新加坡地铁、中石油、中石化等国内外知名企业,客户提高东南亚、美洲、欧洲、大洋洲等40多个国度和地域,并经过持续的技术创新、产品迭代及差别化效劳,稳定和深化与客户的协作关系。 依据中国计算机用户协会(CCUA)出具的阐明,公司数据中心电池BMS市场份额排名国内第一。并且,公司还先后入选2021年度浙江省“专精特新”中小企业名单、2021年度浙江省“隐形冠军”企业名单以及国度级“第四批专精特新‘小伟人’企业公示名单”。 多项优势加持下,目前公司营收也处于稳定增长中。

营收范围稳步增长 毛利率抢先优势拉大 近年来,华塑科技营收呈现稳步增长趋向中。 招股资料显现,公司主停业务收入按产品类型可分为四大板块,分别为H3G-TA系统、H3G-TV系统、H3G-TS系统、以及其他产品。2019年至2022年1-6月讲演期间,H3G-TA系统一直为公司的主要产品及首要收入来源,其销售收入占比基本维持在65%以上。

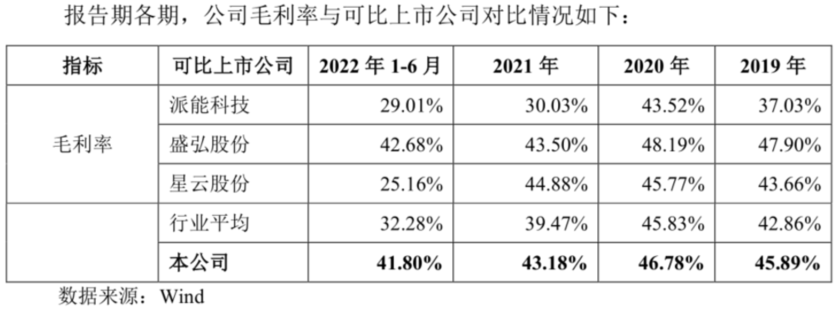

图/招股书 受益于“新基建”需求释放,数据中心等业务持续增长;加上新冠肺炎疫情冲击之下,数字经济展开潜力凸显;以及数据保险诉求提升,下游应用范畴不时拓宽,下游需求处于上行态势中。 同时,华塑科技还持续发力境外销售。其中在2020年,公司积极开辟东南亚市场,争取了新加坡地铁等客户,除中国大陆外的亚洲市场的销售上升明显。2022年,得益于经过长期业务跟踪并获取全球知名的能源存储商PowerShieldLimited的业务订单,公司在大洋洲的销售快速上升。 此背景下,2019-2021年公司营收范围分别完成1.07亿元、2.06亿元、2.37亿元、2.48亿元,2020-2021年同比增速依次为91.94%、14.93%、4.80%,其中2020年完成大幅提升,并在境内市场动摇的2022年依旧完成正增长。 得益于持续拓展海外市场及锂电池业务,公司2023年一季度经测算可完成的停业收入区间为4000万元至5000万元,同比增长约22.04%至52.55%,增速开端上升。 传导至利润端,华塑科技在行业整体毛利率水平呈现调整期间维持住了较高的水平。 招股数据显现,可比上市公司毛利率均值2019-2021年及2022上半年分别为42.86%、45.83%、39.47%、32.28%,在2020年之后都呈现较大水平下滑。华塑科技讲演期的毛利率则分别为45.89%、46.78%、43.18%、41.8%,稳定维持在40%以上的高位,并且较行业均值的差值越拉越大。 此背景下,公司2019-2022年完成归母净利润分别为0.16亿元、0.56亿元、0.55亿元、0.57亿元,2020-2022年同比增速依次为246.27%、-1.72%、3.28%,年复合增速抵达了52.05%。

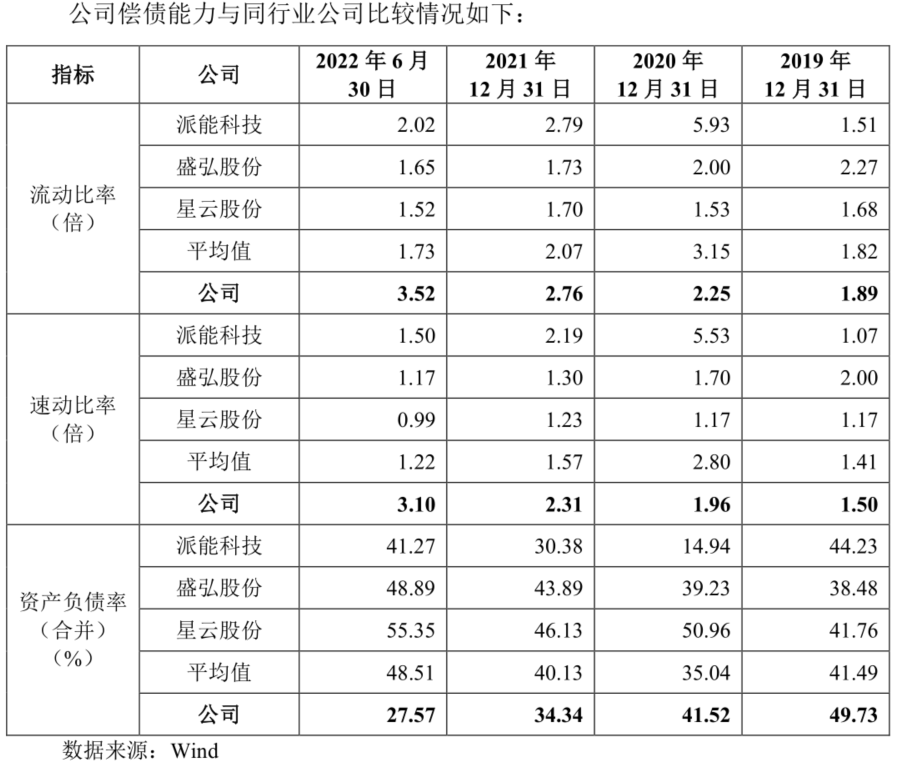

与此同时,公司的资产质量也有显著优化,较可比公司呈现明显优势。 在2020年公司引入外部投资机构后公司资本实力增强,加上随着持续的运营积聚和业绩改善,公司2021年2.76倍活动比率和2.31倍速动比率,都开端明显高于均值,偿债才干有大幅增长;2019-2021年及2022上半年兼并后的资产负债率分别为49.73%、41.52%、34.34%、27.57%,与行业整体上行相反,呈现显著下行态势,资产质量不时提升。 瞻望未来,行业机遇加上国产龙头更强的增长潜力,华塑科技业绩有望提速。

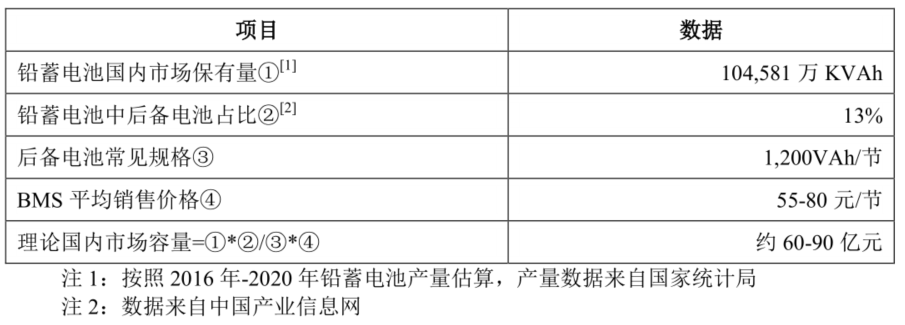

行业增长机遇 国产龙头受益更甚 下游应用范畴多点爆发,电池保险管理行业型机遇已至。 首先是公司铅蓄电池BMS产品主要应用的后备电池范畴。后备电池BMS行业属于较为细分范畴,市场研讨讲演以及统计剖析数据有限,但依据公开资料及合理逻辑推算,国内后备电池BMS产品的理论市场需求有60-90亿元的市场容量。

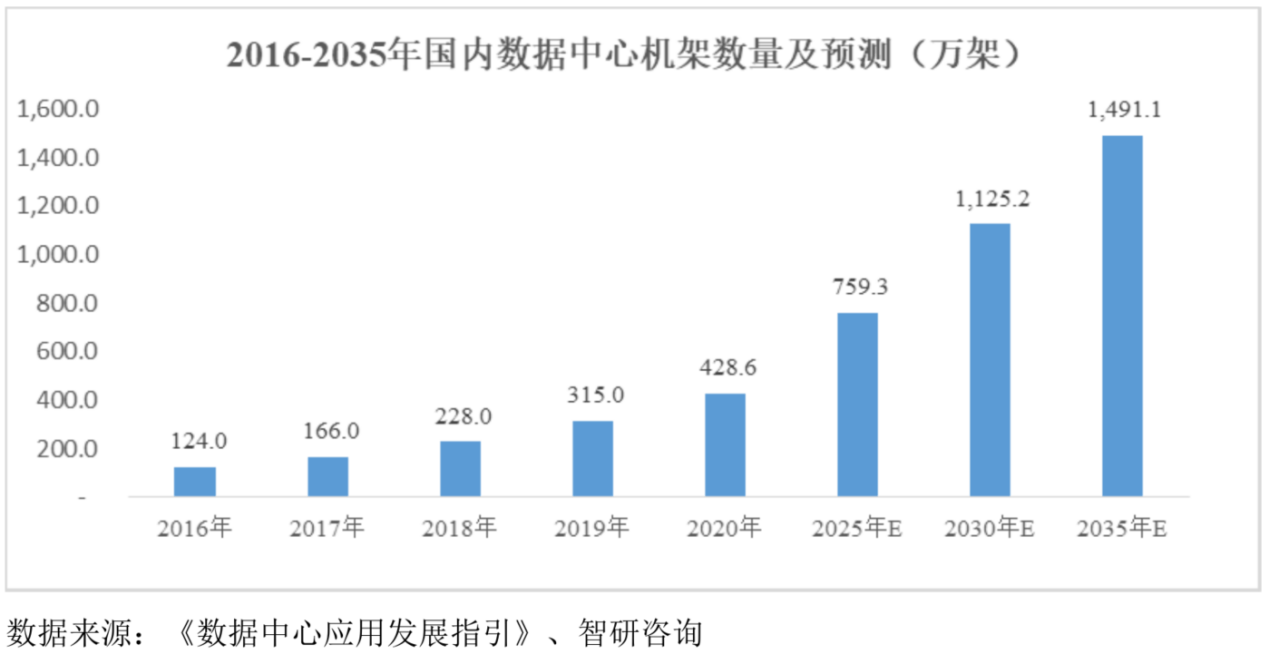

作为电池保险管理行业主要增长点的数据中心,在信息技术快速展开的背景下,已成为各行各业的关键基础设备,为我国经济转型升级提供了重要支撑。 随着以云计算、5G、大数据、物联网等为代表的新一代信息技术高速展开,将产生庞大的数据流量,对数据运算、存储和数据保险的请求逐步进步,数据中心树立的大量需求应运而生。

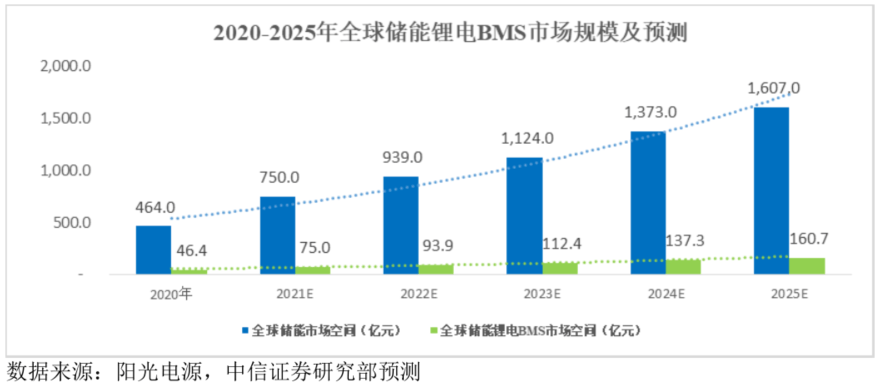

由于电池保险管理系统用于数据中心UPS电源的SOC、SOH等运转状态实时在线监测,降低电池本体和数据中心系统潜在的保险风险。UPS电源是数据中心设备在断电状况下正常工作的重要保障配备,确保UPS电源在紧急状况下正常工作是数据中心运维管理的重要工作之一。因而,数据中心行业快速展开,将进一步带动电池保险管理系统的市场需求。 依据工信部《新型数据中心展开三年行动计划(2021-2023年)》,到2023年底,全国数据中心机架范围年均增速坚持在20%左右。受益于数据中心行业增长以及轨道交通、通讯、金融等范畴渗透率逐步进步等要素带动,后备电池需求量估量未来几年将持续增长,进而带动后备电池BMS市场需求提升。 并且在储能范畴,同样有庞大的需求推进。 储能是智能微电网、“互联网+”聪慧能源的重要组成和关键支撑,是新一轮能源改造的中心力气。中、美、欧、日、韩等各国相继出台落实“碳达峰、碳中和”政策部署,鼎力展开储能技术及产业。依据中信证券2021年3月发布的研讨讲演《储能产业序幕开启,全球竞争力可期》测算,2020年储能锂电BMS全球市场约为46.4亿元,2025年估量将抵达160.7亿元,期间复合年均增速高达28.20%。 华塑科技就以“新基建”、“碳达峰、碳中和”、“东数西算”等战略部署为契机,掌握产品在数据中心、轨道交通、储能等应用范畴不时拓宽、市场范围持续增长的行业展开机遇。现阶段,公司正加大动力铅蓄电池BMS、储能锂电BMS等公司目前涉足未深的业务范畴规划力度,寻觅新的盈利增长点。 基于在铅蓄电池范畴的技术积聚,华塑科技曾经向储能锂电BMS范畴横向规划,推出了HL-C48/HL-B48储能锂电BMS、以及HL-TU储能锂电BMS等产品。 公开资料显现,华塑科技参与了中国铁塔5G基站集采项目、惠州储能集装箱项目、中节能凉州储能项目、电力工程公司山东公司胜利能源光伏项目、庆元风光储能项目等多个大型储能项目。同时,还签署了山西某大型储能项目《2.8MWh储能锂电BMS模范项目协议》。若模范项目顺利经过验收后,则可完成该项目锂电BMS产品的批量供货。 目前,公司已与中天储能、中能锂电、中车时期许继电源、双登集团、深圳光宇电源、北汽腾龙、陕西宝光、深圳永泰、山东圣阳等龙头企业树立了协作关系。此外公司2022上半年锂电BMS业务收入同比大幅增长,也显现当前储能业务处于爆发增长态势中。 未来随着国内储能范畴相关政策不时出台,行业展开有望进入快车道,作为积极中止锂电BMS产品研发的华塑科技,未来有望跟随储能树立加码趋向完成产品持续放量,翻开公司第二增长曲线。

此外,华塑科技这样的国产化龙头,还有望进一步享用市场红利。 受益于国际产业转移以及我国产业政策鼎力支持,我国电池工业及配套产业展开疾速,现已成为全球主要的电池消费国度之一。国内电池市场需求高速增长,推进国内BMS厂商加大自主开发力度。目前国内BMS厂家已开发出不同应用范畴的电池保险管理产品,技术较为成熟,部分产品参数抵达了国际先进水平。相较于国外BMS厂商,国内企业具备应用灵活、本地化效劳的优势,更能满足国内厂商需求,近年来逐步完成产品进口替代。 且由于后备电池下游应用范畴极为普遍,不同应用范畴用户需求各不相同,更多电池消费企业将有限的资源投向电池范畴的技术研发与创新。而专业第三方BMS厂家仰仗技术积聚、范围效应、专业效劳等多方面优势,在专业化、细分化的市场展开趋向中,逐步成为后备电池BMS行业主要供给商。 综上而言,数据中心电池BMS范畴国产龙头近二十年曾经积聚了足够的竞争优势,有望在未来行业增长和国产龙头替代的双重机遇中,迎来一波高速展开期。 |

万奢网手机版

万奢网手机版