|

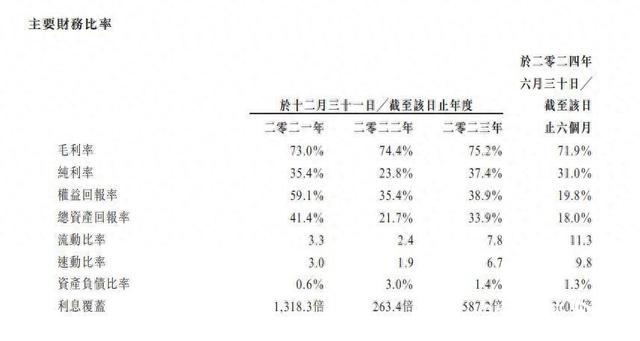

1月10日,号称国内母婴DHA市占率第一的纽曼思在第6次递表后,终于登陆港交所,发行价0.8港元/股,发行市值8亿港元。 开盘当天,纽曼思即遭遇破发,当天报收0.69港元/股,市值6.9亿港元。上市次日,1月13日上午,纽曼思再度破发跌至每股0.59港元,较招股价破发26%,总市值跌至5.9亿港元。 产品毛利率高达七成,为何接连破发?背后是消费疲软,还是DHA价格逐渐透明化,消费者的选择更加理性了?业内认为,纽曼思上市遭遇破发系该公司存在基本面问题,如营收下滑、毛利率下滑、产品结构单一、贴牌生产、缺乏研发能力等,导致投资者信心不足。 三年半利润4亿,毛利率超七成 纽曼思的上市历程要追溯至2019年4月,其后又在2019年10月、2020年7月、2020年12月、2023年12月、2024年10月,五年间六次向港交所递表。 招股书显示,纽曼思主要在中国从事成品营养品的营销、销售及分销,专属品牌“纽曼思”及“纽曼斯”(英文“Nemans”),产品主要分为五类:藻油DHA、益生菌、维生素、多维营养素及藻钙产品,其中藻油DHA是核心产品。 南都·湾财社记者注意到,在京东商城,纽曼思一款儿童DHA 90粒折后价格是373元,算下来平均每粒4.14元。其罐装为全英文字体,产品销售页面也标注为“原装进口”。仅从商品名称、外包装和商品介绍,容易理解是国外品牌。其客服也介绍,该款DHA为“美版”,“采用帝斯曼集团的DHA原料”。该公司另一款面向孕妇群体的60粒的DHA,折后359元,约合每粒6元。上述定价与纽曼思招股书中称优势为“在国内市场的高端定位”相一致。 目前,国内母婴藻油行业DHA约有100家企业。据弗若斯特沙利文,2023年,采用进口藻油DHA原材料的国内品牌,占中国母婴藻油DHA产品零售销售总值的28.5%,纽曼思在其中约占20.5%,按上述零售销售值计算,纽曼思排在第一,高于汤臣倍健(17.9%)。 招股书显示,2021年至2023年,纽曼思营收分别约为3.38亿元、3.67亿元和4.27亿元,2024年上半年营收1.46亿元。同期净利润分别约为1.20亿元、8752.2万元、1.59亿元,2024年上半年净利润4528.1万元。其毛利率整体稳定,分别为73.0%、74.4%、75.2%及71.9%。三年半的时间利润高达4.12亿元。  图据纽曼思招股书。 产品贴牌代工,全部员工仅44人 在上述市占率和毛利率水平下,该企业员工甚至不到50人。 其招股书显示,包括董事、管理层、销售、会计和行政、物流在内总共有44名员工,其中占比最高的额为16名物流人员,其次为13名销售,研发人员则为零。 招股书显示,纽曼思并不进行自主研发和生产,而是依靠委托加工,也即“贴牌”生意,其产品主要来自国外进口的DHA产品,这些产品已经是产成品。 纽曼思的业务模式为向供应商采购成品,由直接供应商负责加工或安排加工公司制作。在上市文件中,纽曼思表示,部分国内生产的产品,同样为供应商采购主要原材料,由供应商安排将原材料加工成其公司的成品,其办公室及仓库均在上海。 目前,母婴藻油DHA产品市场主要分为国际品牌、使用海外采购藻油DHA原材料的国内供应商、使用本地生产的藻油DHA原材料的供应商,分别占市场份额约37.8%、28.5%及33.7%。 在招股书中,纽曼思称,国内市场同样原材料由海外供应商供应的DHA品牌,约有7成的藻油DHA产品的比纽曼思更加经济实惠。 贴牌模式下,纽曼思高度依赖外包生产和供应链,主要供应商包括供应美国DHA产品的Confidence集团、提供包装服务的上海易彩及提供益生菌成品的科达等五大供应商。 纽曼思的“轻资产”还延续在销售模式上,高度倚重主流电商。 近年,纽曼思线上销售渠道收入占总收益比逐年上升,从2021财年的64.1%上升到2024年上半年的80.7%。与此同时,线下销售渠道的收入占比逐年下降。 随着市场竞争加剧,纽曼思营收和净利润均出现同比下降。2024年上半年,纽曼思营收同比下降23.94%、净利同比下降41.39%,核心产品销量和均价有所下滑。 中国品牌研究院高级研究员朱丹蓬向南都·湾财社记者表示,由于保健品、奶粉等对食品安全的要求更高,“如果通过供应商代工,很难确保其安全性,随着人们对健康意识的提高,消费者很难相信其质量。” 重要供应商曾被FDA指控产品掺假 在藻油DHA行业,各品牌商对藻油DHA原材料定价不同,主要是由两大原因造成:一是业内不存在标准化合约,导致承担原材料价格波动风险的周期多样化。二是下游品牌商的议价能力不一,拥有大量订单的品牌商能够与供应商磋商获得特许价格。 纽曼思高度依赖海外供应商,引发市场对其供应链安全的担忧。 纽曼思的重要供应商Confidence集团,曾被美国食品药品监督管理局(FDA)指控产品掺假并受到处罚,FDA指出Confidence USA在制作、包装及保存其膳食补充品时,未能遵守良好的生产规范规例,导致产品掺假并违反相关法规,Confidence USA也因此被发出禁制令,包括禁止经营业务等。  图据纽曼思招股书。 纽曼思解释称,根据判决书,FDA的大部分违规发现均基于传统中药产品,与Confidence集团向纽曼思供应的藻油DHA产品无关。 在招股书中,纽曼思也表示,要求所有营养品加工公司须具备GMP(良好生产规范)或同等的行业资格或食品生产许可证等,但“无法绝对控制主要供应商供应的藻油DHA成品的质量以及生产、制造和封装过程。” 重挫羊奶粉业务,陷同名美国品牌诉讼 在DHA的高收益之下,纽曼思陆续开拓了益生菌、维生素等其他高端营养品业务,并涉足进口奶粉业务,但折戟于此。 在此前递交的招股书中,纽曼思提到,“部分募集资金将用于寻求对澳大利亚或新西兰羊奶产品公司进行策略性收购机会。” 2021年12月,纽曼思与奶粉企业澳优集团签约,从后两年从澳优采购了五种奶粉产品。报告期内,奶粉产品收入分别为0、362.8万、183.2万、29.1万。由于奶粉产品的低销量,2023年,纽曼思产生亏损约8150万。对于销量未达预期,纽曼思认为,2022年4月澳优集团被国家市场监督管理总局罚款960余万元,原因系其旗下一批1段配方被发现含有香兰素,违反中国国家食品安全标准,此次事件负面宣传的影响比预期严重。2023年10月,纽曼思与澳优集团终止奶粉协议。 另一方面,纽曼思与一家名称高度相似、源自美国的DHA品牌“纽曼斯”(英文名“Neuromins”)的诉讼之争也引发关注。 在业务模式上,纽曼思采取在海外寻找代工并贴牌生产的方式,将产品运到国内作为原装进口产品以高价出售。纽曼斯选择从美国进口原料并在中国进行分装。 双方就商标问题进行了多次交锋和诉讼。 北京市高级人民法院曾就双方的商标争议作出行政判决,认为纽曼思在商标评审程序中,并未主张诉争商标“纽曼斯”的申请注册构成“以欺骗手段或其他不正当手段取得注册”,因此纽曼思不再构成诉争商标“纽曼斯”申请注册的在先权利障碍。而上海知产法院对另一起判决做了改判,认为美国纽曼斯的行为构成商标侵权。 对于商标权诉讼,纽曼思在招股书中提到,正在与多名第三方(包括公司X及公司Y)就其声称的商标侵权事宜进行持续的法律诉讼。 “具体而言,我们于2017年发现公司X及公司Y已在其产品上分别使用与我们的注册商标‘纽曼斯’及‘纽曼思’相同或相似的‘纽曼斯’品牌名称。于最后可行日期,彼等并未终止任何上述行动。我们已就商标侵权对公司X及公司Y采取法律行动,而公司X已对我们提出反诉,指称商业诽谤及商标侵权。” 业内认为,纽曼思上市遭遇破发一方面是市场环境不佳,另一方面,该公司存在基本面问题,如营收下滑、毛利率下滑、产品结构单一、贴牌生产、缺乏研发能力等,导致投资者信心不足,上市首日股价表现不佳。 1月13日,上市次日,纽曼思以每股0.62港元的价格开盘,截止发稿前,跌至每股0.59港元,较招股价0.8港元已破发26%,较发行市值8亿港元跌没2.1亿港元,总市值跌至5.9亿港元。 采写:南都·湾财社记者 黄驰波 |

万奢网手机版

万奢网手机版