|

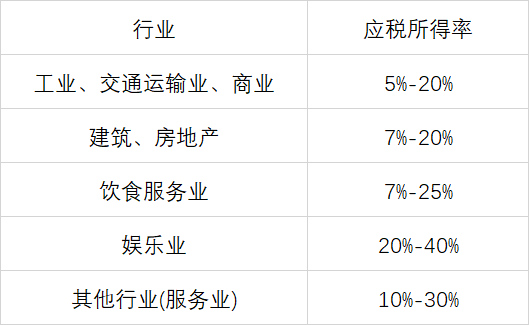

来源:shsky.net.cn 2016年7月1日起实行分级累进制,取消6折优惠。如下: 企业应纳所得税额=应纳税所得额*适用分级税率-速算扣除额。 其中:应纳税所得额=收入总额*应税所得率 应税所得率(取最低值):

分级税率:

以小规模纳税人为例: 例1:服务业,收入100000元。 现:100000*10%=10000元, 10000*5%=500。 应缴税额:100000*3.3%(增值税及附加)+500=3800元。 例2:其他行业,收入1000000元。 现:1000000*10%=10000元, 100000*20%-10500=9500。 应缴税额: 1000000*3.3%(增值税及附加)+9500=42500元。 例3:其他行业,收入10000000元。 现:10000000*10%=1000000元, 1000000*35%-65500=284500。 应缴税额:10000000*6.6%(一般纳税人增值税及附加)+284500=944500元 |

万奢网手机版

万奢网手机版