之所以今天要讲平安福2018是因为受周围的人和事的影响,好多人会问平安福2018怎么样?或者说你知道平安有一个产品吗?他们说重疾身故了还可以赔付。那么,今天咱们就好好扒一扒平安福2018。 平安福2018最大的特色在于各种保障的捆绑方案,乍一看,保障似乎还比较全面,寿险、重疾、意外、住院都有保障了,那么事实呢? 传统行业中的捆绑销售是为了刺激消费,比如说家电套购,冰箱、彩电、洗衣机、热水器、烟机、灶具一起买会有返券或者返现,商家为了获得更多的销售额而采取的促销手段,对于购买者最直观的利益就是花的钱少了,那么,平安福2018这种保险产品中的各种捆绑最后消费者究竟有没有得到实惠,我们从以下几个方面来阐述: 一、产品本身升级的方面

二、市场环境下,平安福2018的竞争力 产品本身的升级放在目前的市场上我们看一下,是否还具有较大的优势。首先以具体案例开始分析,主要对比同等的保障情况下,平安福的竞争力。以目前官网的一个案例来做说明

从附加项目开始: 1、第二行平安附加平安福(2018)是提前给付重大疾病保险,什么是提前给付呢?也就是重大疾病保险和终身寿险是共用一个保额的。比如说发现重疾了,达到了合同约定的给付标准,保险公司给付30万的重大疾病保险金,然后合同中主险终身寿险的额度变为一万(31万-30万)。 在提前给付重大疾病保险条款中,附加了轻症三次赔付的责任,那么我们看一下平安福的轻症

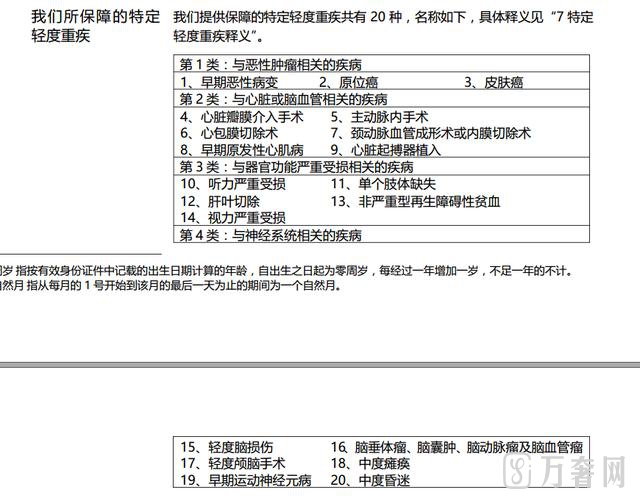

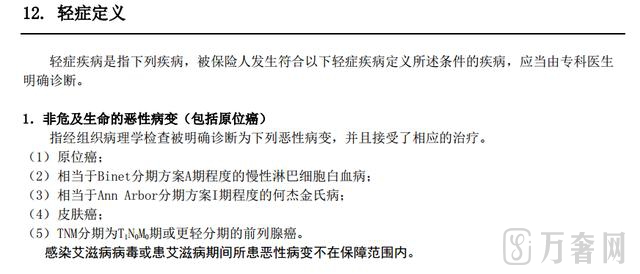

平安福中轻症的种类 平安福的轻症包含20种,如果只是普通的消费者,可能我们很少会去关注这些具体的病种,所以这其中的设置就有很多学问,平安福所称的20种轻症主要的缺点在于:首先,轻症中不包含冠状动脉介入手术(俗称的心脏支架)、轻微脑中风和轻微的急性心肌梗塞,为什么提出这三种,因为他们对应的6种重疾是在保监会规定的必保6种重大疾病范围内,重要性不言而喻。其次,轻症中前三项,早期恶性病变、原位癌和皮肤癌在市场上其他产品的条款中一般都是一项,而在平安福中拆分成了三项。

其他部分产品中一种轻症的定义 不过平安福轻症赔付后,轻症赔付的额度是重疾额度的20%,且在70岁前,重疾保额增加20%,可最多累积增加60%,这块属于行业内比较创新的一个设计,但是需要注意的一点是要在70岁之前。。 2、附加的平安福恶性肿瘤保险:请看一下条款

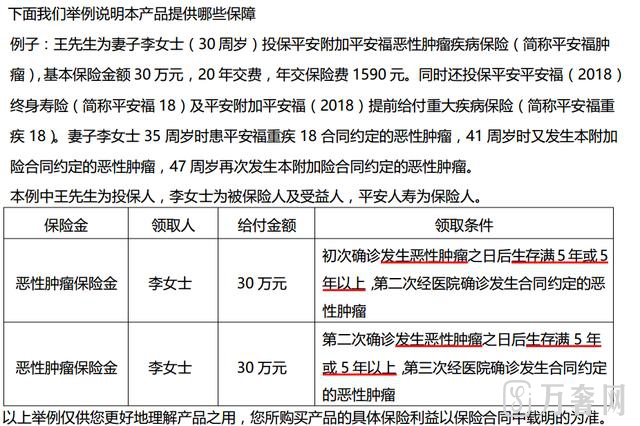

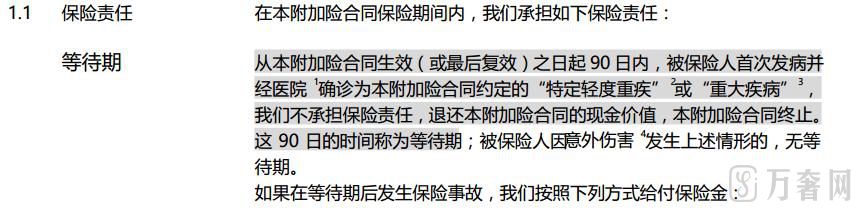

条款截图1

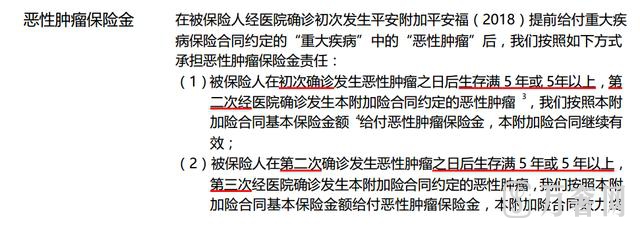

条款截图2 也就说恶性肿瘤的多次赔付条件是:之前罹患过合同中约定的恶性肿瘤并且生存满5年或者5年以上。比如说,被保人第一次罹患了恶性肿瘤,需要生存满5年或者5年以上,第二次确诊发生本附加合同的恶性肿瘤,按照约定给付保险金,如果被保人第一次是患有除了恶性肿瘤外的其他重大疾病,那么按照约定给付保险金后,重大疾病的条款终止,同时!恶性肿瘤多次赔付的合同也终止!(不用怀疑,小编给平安客服打过电话确认过) 3、强制绑定的平安福意外险 这个产品的费率就不做过多的解释了,50万的保额费率大约是其他一年期意外险的10倍。 4、自带的豁免需额外收费、投保人豁免仅包含轻症责任 5、等待期只退现金价值(微乎其微),其他产品几乎都是退保费。

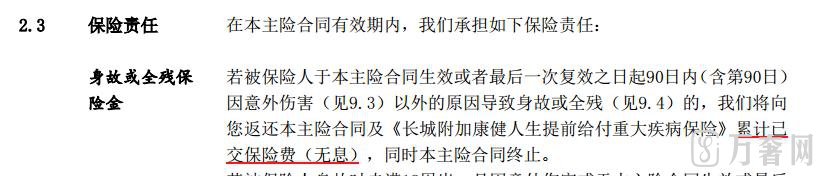

平安福条款

其他产品条款 6、同等保障情况下,与其他产品的费率对比要高出40%左右,或者说消费者可以用相同缴费金额获得比平安福高出50%的保障。 最后的总结:欢迎关注“鉴保语录”,留言共同探讨保险产品 原文地址:https://www.wanhu888.com/article-26478-1.htmlhttps://www.toutiao.com/a6497130199644111374/ |

万奢网手机版

万奢网手机版